项目融资-重要概念

Photo Credit: Image by jedi67 from Pixabay

项目融资-重要概念[1]

项目融资的一大优势在于它是资产负债表项目外融资,不会影响股东的信用或者政府缔约的公信力,同时它可以将部分项目风险转移给出借人,虽然出借人获得的利益比正常企业出借高得多。

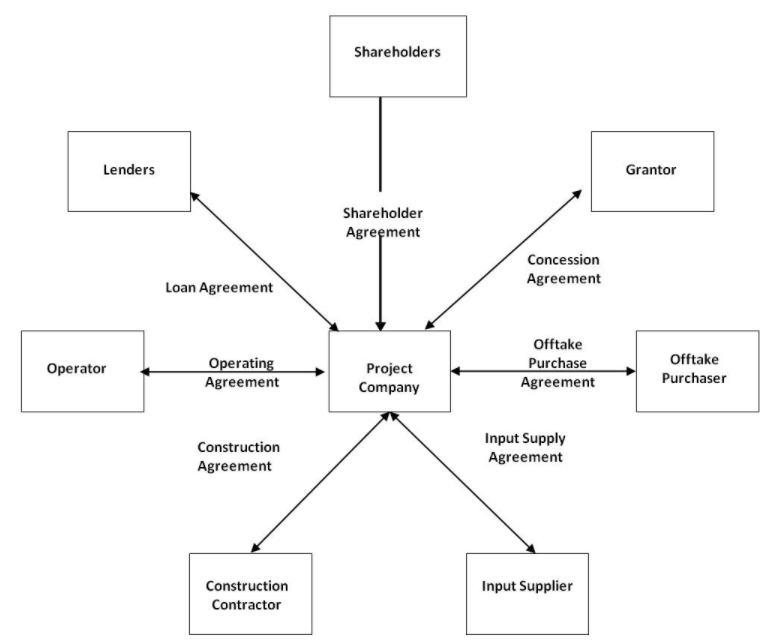

典型项目融资结构(简化)用于建设、运营及移交(BOT)项目,如下所示。结构的要素为: 项目融资可以使得股东将融资以及项目负债控制为非资产负债表项目。一般来说,少数子公司中持有的项目债务不会合并列入相应股东的资产负债表中。这样可以减少项目对股东当前债务成本以及对借债能力产生的影响,使得股东仍然能够在其它投资活动中使用其借债能力。显然,任何希望不列入资产负债表内的项目结构需要根据适用法律以及会计规则进行仔细的审查。 在某种程度上,政府以也可以使用项目融资将项目债务以及负债控制为非资产负债表项目,这样占据的财政空间更小。财政空间体现了国家实体的借债能力,同时是在本国法律或者国际机构以及市场约束基础上对东道国国家提出要求的能力,例如世界货币基金组织(IMF)以及评级机构。这些要求就包括了将项目借款列为政府非资产负债表外项目。 对政府来说,将债务控制在资产负债表以外并不能减少实际负债,而只会掩饰政府负债情况,降低政府债务监控机制的有效性。它作为一个政策问题,在使用资产负债表外方法时应当仔细进行审查并执行相应的保护机制。更多有关政府风险以及或然负债的管理信息,请查看政府风险管理。 追索权融资使得出借人对股东资产或者现金流拥有完全的追索权,以用于SPV违约时贷款的偿还。如果项目或者SPV出借人债务未能受偿,则出借人将使用追索权,收回股东的资产以及收入,且不受限制。 项目融资正好相反,它对股东“追索权有限”或者“不具有追索权”。在无追索权融资中,项目公司一般是一有限责任专用项目工具,因此在发生项目公司违约的情况时,出借人的追索权将主要或者完全被限制在项目资产(包括完工以及履约保函及债券)范围。每一个无追索权融资项目面临的重要问题是是否存在出借人对股东部分资产或者全部资产具有追索权的情况。而当股东故意违反契约或者违反陈述时才会产生该情况。适用法可能会限制股东责任被限制的程度,例如人员受伤或者死亡时,有关方责任不能被限制。典型项目融资结构

从上图可以看出,许多合同及合约都是非常复杂的。各方之间的关联性应当在协议中审慎地做出规定。资产负债表外项目

无追索权融资

[1] J·迪尔蒙 - 私有部门投资基础设施、项目融资、PPP项目和风险 (第2版)威科集团

Updated: January 6, 2021