Las concesiones, los proyectos Construcción-Operación-Traspaso (BOT) y los proyectos Diseño-Construcción-Operación (DBO) son dos clases de asociaciones público-privadas. A continuación, se muestra las definiciones y diferencias para cada uno de estos tipos de acuerdos, así como las características claves y ejemplos de cada uno de ellos .

Una visión general de las concesiones y los proyectos BOT y DBO

Una concesión otorga al operador los derechos a largo plazo de usar todos los activos de la empresa de servicio público, incluyendo la responsabilidad de todas las operaciones e inversiones. Los bienes retornan a manos de la autoridad después de que termina el periodo de la concesión, incluso aquellos bienes comprados por el operador durante este periodo. En una concesión, usualmente el operador recibe sus ganancias a través del consumidor. Una concesión cubre el sistema de infraestructura total (así que podría incluir los bienes que ya existían como también los bienes que el operador construya y opere).

Un proyecto BOT (Construcción-Operaciónn-Traspaso) generalmente es usado cuando se desarrolla un activo de rendimiento promedio, en vez de un sistema completo; generalmente, este activo es una edificación nueva en un terreno no urbanizado o rural (aunque también se consideran refacciones). En un proyecto BOT, la compañía objeto del proyecto (the project company), o el operador, generalmente obtiene sus ganancias a través de un monto que le cobra a la empresa de servicio público o al gobierno en vez de una tarifa cargada al consumidor final. Hay muchos proyectos que se les llama concesión, a pesar de implicar construcciones nuevas, tal como los proyectos de peajes en las carreteras, y tienen muchas similitudes a los proyectos BOT.

En un proyecto de Diseño-Construcción-Operación (DBO) el sector público es quien financia la construcción de nuevos activos. El sector privado se encarga de diseñar, construir y operar el activo para cumplir con los outputs establecidos. Comúnmente, la documentación de un DBO es más sencilla que la de un BOT o una concesión, ya que no hay documentos financieros y usualmente consiste en un contrato de obras civiles, además de un contrato de operaciones, o una sección añadida al contrato de obras civiles que cubra un acuerdo de operaciones. El operador no toma ningún riesgo financiero bajo este tipo de acuerdo, y usualmente recibe una suma como pago por el diseño y la construcción, y otra por el período de las operaciones de la planta.

Esta sección analiza en mayor detalle en las concesiones y proyectos BOT. También examina Off-take / Acuerdos de Compra y Venta de energía, Suministro de combustible / Contratos de abastecimiento de energía a granel (al por mayor) y acuerdos de implementación que se utilizan ampliamente en los proyectos BOT de centrales eléctricas. Esta sección no se ocupa de la compleja gama de documentos financieros que se encuentran típicamente en un proyecto de concesión o BOT.

Características claves

Concesiones

- En una concesión, el operador no solamente tiene las responsabilidades de la operación y el mantenimiento de los activos, sino la financiación y la administración que la inversión requiere.

- El operador adopta el riesgo por las condiciones de los activos y por la inversión.

- Una concesión es otorgada con relación a activos existentes, a servicios públicos existentes, o por una rehabilitación extensiva de los activos existentes (aunque algunos proyectos de construcción nueva son llamados concesiones).

- Generalmente, una concesión se otorga por un periodo de 25 a 30 años (por ejemplo, por lo menos un tiempo lo suficientemente largo para amortizar la inversión inicial).

- La propiedad de los activos generalmente pertenece a la autoridad adjudicataria -a la que concede la concesión- y todos los derechos sobre esos activos retornan a esta autoridad al concluir el periodo de la concesión.

- El público consumidor es usualmente el cliente y la fuente de ganancia del operador.

- Por lo general, el operador será quien esté a cargo de las operaciones desde el comienzo de la concesión - por consecuencia, habrá un flujo de efectivo, cashflow, inmediato disponible para pagarle al operador, para cubrir inversiones, servicios de deuda, etc.

- A diferencia de la mayoría de los contratos administrativos, las concesiones están enfocadas en los outputs (resultados), como por ejemplo, la entrega del servicio en conformidad con los estándares de performance. Hay un menor enfoque en los inputs (en cómo se hará), como por ejemplo, se deja a discreción del proveedor cómo hará para alcanzar los estándares de performance acordados, aunque habrá ciertos requisitos correspondientes a la frecuencia de la renovación de activos y a consultarle a la autoridad adjudicataria o al regulador acerca de los puntos claves tales como el mantenimiento o la renovación de los activos, el incremento de su capacidad y el reemplazo del activo cuando se acerque la fecha de caducación del periodo de la concesión.

- Algunos servicios de infraestructura se consideran como esenciales y otros son monopolios. Seguramente, algunos límites de tarifas serán impuestos al operador - ya sea por ley, a través del contrato o por vía de alguna regulación. El operador necesita la certeza de que podrá ser capaz de financiar las obligaciones del proyecto, además de generar ganancias sobre el retorno; por lo mismo, se necesita que se incluya bases de protección en el acuerdo de concesión o en la legislación.

- En muchos países, hay sectores en los que la recolección total de tarifas no cubre el costo de las operaciones de los activos, mucho menos cubre las inversiones futuras. En esos casos, se necesitará aclarar en la concesión las otras fuentes alternativas para recuperar el costo; ya sea a través de subsidios generales, impuestos u otras formas de préstamos del gobierno u otras fuentes.

- El concepto de una "concesión" fue desarrollado por primera vez en Francia. Al igual que con affermages, el marco para la concesión se establece en la ley y el contrato contiene disposiciones específicas al proyecto. Se hace hincapié en la ley de la naturaleza pública de la disposición (ya que el operador tiene una relación directa con el consumidor) y las garantías o safeguards están incluídas en la ley para proteger al consumidor. Marcos legales similares se han incorporado en los sistemas de derecho civil en otros lugares.

- Bajo la ley francesa, el concesionario tiene la obligación de proveer servicio contínuo (“la continuité du service public”), a tratar a todos los consumidores con igualdad (“l’égalité des usagers”), y a adaptar los servicios de acuerdo a las necesidades nacientes (“l’adaptation du service”). A cambio, el concesionario está protegido de otras concesiones que resulten adversas a los derechos del concesionario. Por lo tanto, es importante que cuando se consideren concesiones bajo sistemas del código civil, se sepan los derechos ya existentes, implícitos, dentro de la ley.

- Dentro de los sistemas del código anglosajón, la estructura legal más cercana y comparable es el BOT, que usualmente se usa para el propósito de la construcción de un complejo o un sistema.

Proyectos BOT (Construcción - Operación - Traspaso)

-

En un proyecto BOT, el sector público otorgante le concede a la empresa privada el derecho de desarrollar y operar un complejo o sistema por cierto periodo de tiempo o el “periodo de concesión”, que usualmente sería un proyecto del sector público.

-

Usualmente, este proyecto es una nueva construcción separada y distinta en un área no urbanizada.

-

El operador financia, es propietario y construye el nuevo complejo o sistema y lo opera comercialmente durante el periodo de la concesión. Después del tiempo de caducación de la concesión, el complejo o sistema es transferido a la autoridad adjudicataria.

-

Un BOT es la herramienta clásica para los proyectos de financiación. Como se trata de una nueva edificación, no hay ninguna ganancia al principio. Por eso, los prestamistas están ansiosos por asegurar que los activos del proyecto estén that project assets are ring-fenced within the operating project company y que todos los riesgos asociados sean asumidos por los actores correspondientes relacionados al proyecto. Como consecuencia, el operador es un vehículo de un propósito especial.

-

Generalmente, las utilidades son obtenidas de un solo “comprador contractual del producto” (offtake purchaser), así como el gobierno o una empresa de servicio público, quien compra el servicio distribuido por la compañía objeto del proyecto (project company). Esto es diferente de una concesión, en la que la producción se vende directamente al consumidor y usuario final. En el sector de energía, tomaría la forma de un acuerdo de compra-venta de energía (Power Purchase Agreement).

-

La compañía objeto del proyecto (power company) obtiene la financiación y ejecuta la contratación, el diseño y la construcción del trabajo, además de que opera el complejo durante el periodo de la concesión.

-

La compañía objeto del proyecto es un vehículo del propósito especial o de uso especial (special purpose vehicle), los accionistas incluirán compañías que tengan experiencia en operaciones y en construcción. Es fundamental incluir accionistas con experiencia en la administración de diversos tipos de proyectos, así como experiencia trabajando con socios multiculturales y diversos dados los riesgos particulares que se presentan en un proyecto de BOT. Así, el comprador offtake estará ansioso de asegurar que los accionistas claves se queden en la compañía por largo tiempo, ya que probablemente se le haya otorgado el proyecto alcomprador offtake debido a su amplia experiencia y su estabilidad financiera.

-

La compañía objeto del proyecto coordinará la construcción y las operaciones del proyecto en concordancia con el acuerdo de concesión. El off-taker querrá saber la identidad de la subcontratista y del operador.

-

En un proyecto de energía, la compañía objeto del proyecto y los prestamistas estarán ansiosos de asegurarse de que existe una fuente de energía confiable y económica. Usualmente, la compañía tendrá un acuerdo de Acuerdo de oferta/suministro de combustible a granel (Bulk Supply Agreement), y el proveedor sería la misma entidad que compra la energía bajo el acuerdo de compra de energía (Power Purchase Agreement), es decir, la compañía estatal de energía. Por ejemplo, vaya a . La energía es el costo principal en las operaciones de plantas de agua o plantas de tratamiento de aguas residuales, así es que los operadores necesitan la certeza de la confiabilidad de la fuente y del costo de la energía.

-

Las ganancias generadas en la fase de operación son consignadas a cubrir todo gasto de operación, mantenimiento, pagos del capital de la deuda principal -que representa una porción significativa del gasto del desarrollo y la construcción- gasto de financiamiento que incluye intereses y otros, y una recompensa a los accionistas de la compañía de propósito especial.

-

Los prestamistas proveen una deuda sin recurso o con recursos de financiación limitados, por lo tanto, asumirán cualquier riesgo residual tanto como la compañía a la que le otorgan el proyecto y los accionistas.

-

La compañía a la que le otorgan el proyecto asume mucho riesgo. Por eso, estará ansiosa de asegurar que aquellos riesgos que quedan en manos del otorgante sean protegidos. Es común para una compañía que asume el proyecto que le pida al gobierno alguna forma de garantía y/o compromisos del gobierno que son incorporados en un Acuerdo de Implementación , especialmente si se trata de un proyecto de energía.

-

Para minimizar los riesgos residuales (ya que el prestamista sólo querrá asumir en lo posible sólo una porción limitada de los riesgos comerciales del proyecto) los prestamistas insistirán en traspasar los riesgos de la compañía objeto del proyecto hacia los demás participantes a través del contrato, como por ejemplo, al contrato de construcción, de operaciones y de mantenimiento del proyecto.

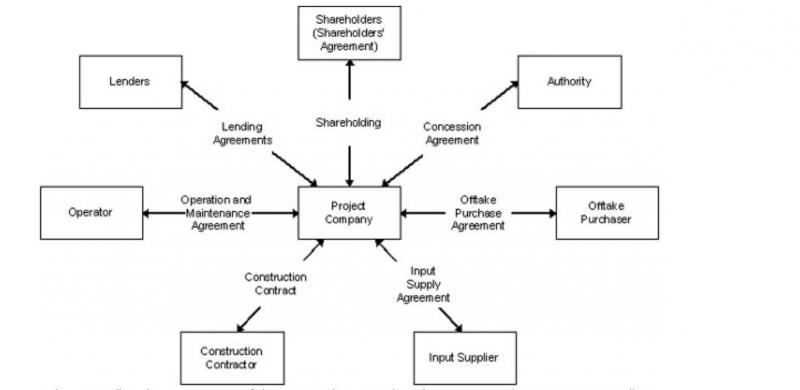

Estructura Contractual

El gráfico a continuación muestra la estructura contractual de un proyecto típico de BOT y de concesión, que incluye los acuerdos de préstamo, el acuerdo entre los accionistas de la compañía objeto del proyecto y los subcontratistas del contrato de operaciones, y el contrato de construcción, que usualmente se lleva a cabo entre la compañía objeto del proyecto y un miembro del consorcio de la compañía objeto del proyecto.

Esta sección se enfoca en los acuerdos que están a la derecha del gráfico. Para más información sobre acuerdos, visite la sección de Finanzas, o escríbanos a ppp@worldbank.org or go to Vinter, Graham D. – Project Finance, A Legal Guide, 3 rd . Ed., or Delmon, J – Project Finance, BOT Projects and Risk, 2005.

Cada proyecto tendrá una variación de esta estructura contractual presentada, dependiendo de la particularidad de los requisitos: no todos los proyectos BOT requieren un suministro de energía garantizado, por lo tanto, un acuerdo de entrada de suministro de energía no sería necesario. El flujo del pago podría venir ya sea en parte o completamente a través de tarifas que asume el público general, en vez de cargarselo al comprador offtaker.

Ejemplos

Listas de comprobación para concesiones

Lecturas relacionadas

Vinter, Graham D. – Financiamiento de Proyectos, A Legal Guide, 3 rd . Ed.,

Delmon, J – Private Sector Investment in Infrastructure: Project Finance, PPP Projects and Risk 2nd edition, 2008